Bancassurance im europäischen Vergleich

Europa, insbesondere Frankreich, gilt als Ursprung des Vertriebes von Versicherungsprodukten über Banken. Traditionell ist die Kooperation von Banken und Versicherungen für Produkte aus dem Bereich Leben hier ein etablierter Vertriebsweg. Globale Trends wie Digitalisierung, neue Zahlungsmethoden und Regulatorik, geänderte Kundenerwartungen sowie ein Niedrigzinsumfeld, das die Ertragslage von Banken unter Druck setzt, forcieren nun die Ausdehnung von Bancassurance auf den Bereich Kranken, Kfz und Hausrat.

Bancassurance in Deutschland liegt im europäischen Vergleich hinten

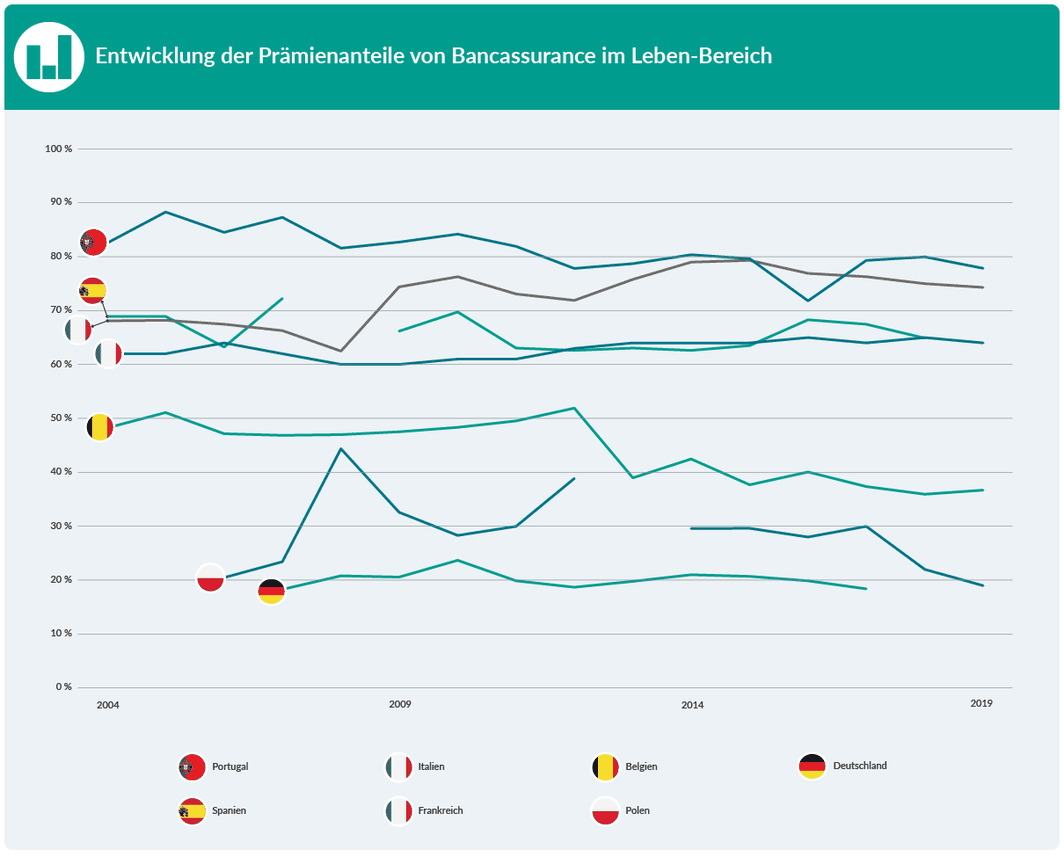

Vor diesem Hintergrund ist es erstaunlich, dass sich Bancassurance in Deutschland noch nicht so großer Beliebtheit erfreut wie in anderen europäischen Ländern. Generell scheint der Anteil der Prämien über den Vertriebsweg Bank in diesen auf einem relativ konstanten Niveau zu verharren, welches aber im Einzelnen sehr unterschiedlich ausfällt. Mit ca. 20 Prozent Prämienanteil reiht sich Deutschland hier auf den hinteren Rängen ein. In Spanien und Frankreich umfasst Bancassurance ca. 65 Prozent der Prämieneinnahmen aus dem Lebengeschäft, in Italien ca. 75 Prozent und in Portugal sogar fast 80 Prozent.(1)

Einer Studie von McKinsey zufolge ist das Prämienwachstum bei Lebensversicherungen bei Bancassurance mit 3,6 Prozent höher ausgefallen als im Durchschnitt über alle Vertriebswege hinweg (3,1 Prozent). Noch stärker ist der Unterschied für Versicherungsprodukte aus anderen Bereichen: Das Prämienwachstum lag hier für den Bankenvertrieb bei 5,3 Prozent, während es im Mittel bei zwei Prozent lag.

Besonders im französischen Markt konnten Banken den Anteil der erwirtschafteten Prämien zwischen 2004 und 2019 von neun Prozent auf 18 Prozent verdoppeln. Wachsende Anteile sind auch in Belgien, Italien, Portugal und Spanien zu sehen. Allerdings bildet Deutschland eine Ausnahme: Hier blieb der Anteil konstant bei ca. sechs Prozent (2). Gleichwohl gibt es auch hier neue Kooperationsansätze.

Wie lässt sich die unterschiedliche Ausprägung beim Vertrieb von Lebensversicherungen und die unterschiedliche Wachstumsdynamik im Nicht-Leben-Bereich erklären?

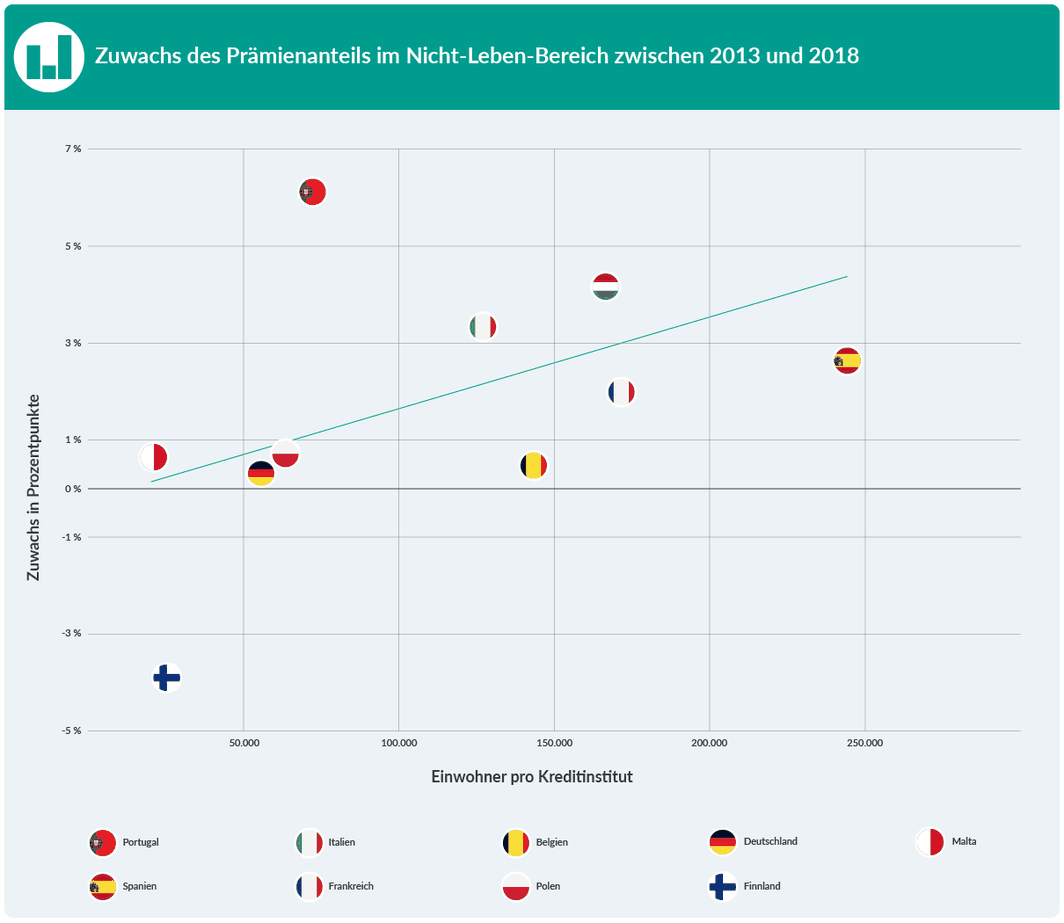

Für die unterschiedlichen Entwicklungen lassen sich mehrere Gründe ausmachen: Einerseits gibt es Ursachen rechtlicher Art, die sich in Regulatorik, Steuer- und Rentensystem niederschlagen. So hat beispielsweise Frankreich in den 1980-er Jahren den Vertrieb von Lebensversicherungen über Banken steuerlich begünstigt.(3) Andererseits unterscheiden sich die Länder in ihrem jeweiligen Markt für die Distribution von Versicherungsprodukten. Ist der Markt durch kompetitive Vermittler geprägt, haben es Banken schwerer, Policen zu verkaufen.(4) Insbesondere im Nicht-Leben-Bereich sind Kreditinstitute benachteiligt, wenn sie ihr Personal erst entsprechend schulen und qualifizieren müssen, während andere Vermittler bereits auf diese Produkte spezialisiert sind.(5) Im europäischen Vergleich hat Deutschland noch immer eine hohe Vermittlerdichte, gleichwohl die Zahl rückläufig ist.(6) Den Schritt über den Vertrieb von Lebensversicherungsprodukten hinaus in Kooperation mit Banken zu wagen, ist aus Sicht der Versicherer nur sinnvoll, wenn sie Partner im Bankensektor finden, mit deren Hilfe sie die Produkte entsprechend skalieren können. Das bedeutet, der Wettbewerb im Bankenmarkt beeinflusst ebenfalls die Attraktivität von Bancassurance, da Versicherer für diese Partnerschaften große Banken bevorzugen.(7) Mit Blick auf den Anteilszuwachs der Prämien im Nicht-Leben-Bereich in den Jahren 2013 bis 2018 für einige europäische Länder scheint sich dieser Zusammenhang mit der Bankendichte zu bestätigen. In Ländern mit einer hohen Einwohnerzahl je Kreditinstitut fällt der Zuwachs höher aus als in Ländern mit einer niedrigen Einwohnerzahl je Kreditinstitut.(8) Deutschland weist hier eine hohe Dichte an Kreditinstituten auf, wodurch die einzelnen Marktanteile geringer ausfallen, was eine Kooperation weniger lohnend erscheinen lässt.

Durch Kooperationen intelligente Plattformen schaffen

Neue Formen der Zusammenarbeit, die insbesondere InsurTechs und FinTechs miteinbeziehen, lassen erwarten, dass auch in Deutschland das Thema Bancassurance eine neue Dynamik erfährt. Das Konzept wird durch digitale Plattformen noch attraktiver. Der Trend geht dabei in Richtung der Financial Homes, bei denen alle Arten von Finanzdienstleistungen, wie Konto- und Depotverwaltung, sowie die Übersicht über Policen und Kreditgeschäfte für Kunden an ein und derselben Stelle abrufbar gemacht werden. Gleichzeitig können durch die PSD2-Richtlinie Kundendaten auch anderen Finanzdienstleistern zur Verfügung gestellt werden, die damit zielgerichtet Produkte an die Kunden vermitteln können. Es entstehen neue Möglichkeiten der Produktentwicklung für Versicherer und neue Ertragsmöglichkeiten für die durch Niedrigzinsen belasteten Banken. Eine Befragung von YouGov im Auftrag von Friendsurance ergab, dass in Deutschland ca. jeder Zehnte in Zukunft für Finanzen und Versicherungen vermehrt Online-Angebote nutzen möchte.(10) Die Auswirkungen der Corona-Pandemie wirken somit tendenziell beschleunigend für das Wachstum von Bancassurance. Zu diesem Ergebnis kommt auch die Studie von McKinsey, wonach europaweit 14 Prozent der Menschen zukünftig vermehrt auf Online- bzw. Mobile-Banking zurückgreifen wollen.(11) Ob es Banken und Versicherern in Kooperation mit FinTechs und InsurTechs auch in Deutschland gelingt, ein entsprechendes Ökosystem aufzubauen, bleibt abzuwarten.

Hinweise und Quellen:

[1] Vgl. Abbildung 1.

[2] Dinis, Bruno; Fuchs, Florian; Neves Rui und Passera, Francesco (McKinsey & Company, 2020): European bancassurance: The impact of Covid-19 and the next normal.

[3] Vgl. Abbildung 2.

[4] Benoist, Gilles (2002): Bancassurance: The New Challenges. In: The Geneve Papers on Risk and Insurance 27, S. 295 – 303.

[5] Vgl. Ebd.

[6] Vgl. Ebd.

[7] Beenken, Matthias (Februar 2021): Vermittlerzahlen in Europa sinken weiter - Versicherungsmagazin.de. (zuletzt aufgerufen am 13.08.2021).

[8] Vgl. Allfinanz: Wie kleine und mittlere Banken den grossen Paroli bieten können (anivo360.com) (zuletzt aufgerufen am 16.08.21).

[9] Vgl. Abbildung 3

[10] Kunde, Tim (2020): After Corona: Germans become more digital in banking & insurance. Online unter: After Corona: Germans become more digital in banking & insurance (linkedin.com) (zuletzt aufgerufen am 17.08.2021)

[11] Vgl. Dinis et. al., McKinsey & Company 2020.